ICDP

Újraírják a játékszabályokat az autógyártók Európában

2026.01.16.

Az autóipart érő gazdasági, technológiai és szerkezeti nyomás újra reflektorfénybe helyezte az egyik legfontosabb stratégiai kérdést: milyen disztribúciós modell szolgálja legjobban a gyártók érdekeit? Az ICDP legfrissebb vezetői összefoglalója szerint az elmúlt években látványos fordulat bontakozott ki az európai és brit piacon, ahol a korábban dominánssá vált nemzeti értékesítési vállalatok (NSC-k) mellett ismét felértékelődik a független importőrök szerepe.

Fordulópont a disztribúciós stratégiákban

Az autóipar az elmúlt másfél évtizedben többször is gyökeres átalakuláson ment keresztül. A 2010-es évek elején az európai és brit piacokon egyértelmű trend rajzolódott ki: a gyártók egyre nagyobb arányban váltottak a független importőri modellről saját tulajdonú vagy közvetlen irányítású nemzeti értékesítési vállalatokra. Az NSC-modell mögött elsősorban a nagyobb kontroll iránti igény, az egységes márkamegjelenés és a központi irányítás erősítése állt.

Az ICDP legfrissebb vezetői összefoglalója (Executive Briefing 05/25) azonban rámutat: ez az irány az elmúlt években megtört. Különösen a Stellantis létrejöttét követően több piacon újragondolták a korábbi disztribúciós struktúrákat, és számos országban visszatértek a független importőri működéshez. A konszolidáció során a párhuzamos, eltérő stratégiákat egységesítették, és több, korábban NSC által irányított piac ismét importőri kézbe került.

Importőrök: rugalmasság és teljesítmény

Az ICDP adatai szerint a független importőrök szerepe nem csupán szervezeti kérdés, hanem mérhető üzleti teljesítményben is megjelenik. Egyre gyakoribb, hogy egy importőr egyszerre több ország piacáért felel, miközben saját márkakereskedői hálózatot is működtet. Az importőr-tulajdonú értékesítési franchise-pontok száma 2015 és 2025 között több mint kétszeresére nőtt, ami jól jelzi a modell erősödését.

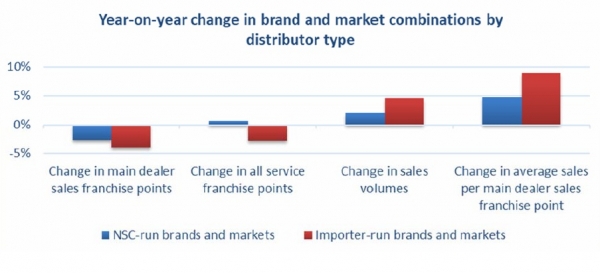

A teljesítménymutatók alapján az importőrök által működtetett piacokon átlagosan gyorsabb hálózatracionalizálás figyelhető meg, csökken a túlméretezett értékesítési pontok száma, miközben nőnek az értékesítési volumenek, és javul az egy kereskedőre jutó eladás. Bár ezek az eredmények részben abból fakadnak, hogy az importőrök jellemzően kisebb piacokon működnek, az ICDP hangsúlyozza: a több márkán és régión átívelő tapasztalat, valamint a kiskereskedelmi működés mély ismerete valódi versenyelőnyt jelenthet.

Az ICDP adatai szerint az importőrök által működtetett piacokon gyorsabb hálózatracionalizálás mellett nagyobb értékesítési volumen és magasabb, kereskedőnkénti átlagos eladás érhető el, mint a nemzeti értékesítési vállalatok (NSC-k) által irányított piacokon. (kép: ICDP)

A disztribúciós modell megválasztása különösen kritikus az új piaci belépők számára. Elméletben egy új márka tiszta lappal indulhat, és akár innovatív megoldásokat is kipróbálhat. A gyakorlat azonban jóval óvatosabb képet mutat. Az ICDP szerint a legtöbb új belépő továbbra is a bevált mintát követi: nagyobb piacokon NSC-t hoz létre, kisebb országokban pedig független importőrökre támaszkodik.

Az ettől eltérő kísérletek gyakran gyors korrekcióhoz vezetnek. Az elemzés példaként említi a BYD németországi piacra lépését, ahol a gyártó kezdetben egy tapasztalatlan importőrrel próbálkozott, majd rövid időn belül visszavette a disztribúció irányítását. A tanulság egyértelmű: az NSC vagy importőr közötti döntés nem ideológiai kérdés, hanem a piaci méret, a növekedési elvárások, a kockázatvállalás és a rendelkezésre álló helyi szakértelem együttes mérlegelésén múlik.

Az NSC vagy független importőr kérdése szervesen illeszkedik az ICDP által az elmúlt időszakban feltárt szélesebb európai átalakulási folyamathoz. Az „ICDP 2025: aki nem vált, eltűnik a piacról” című elemzés szerint a gyártók és hálózataik számára a működési modellek újragondolása elkerülhetetlen. A „Túl sok autókereskedő Európában? Az ICDP szerint fordul a piac” arra mutat rá, hogy a hálózatszűkítés és a hatékonyságnövelés már nem választás, hanem kényszer. Ezzel párhuzamosan az „Az összehangolt többcsatornás autóvásárlás valósága 2025 végén” című ICDP-elemzés azt hangsúlyozza, hogy az omnichannel működés csak rugalmas, piacközeli disztribúciós struktúrákra építve lehet sikeres.

A magyar piac sajátosságai – a viszonylag kis méret, az erős árérzékenység és a regionális hatások – miatt különösen relevánsak az ICDP megállapításai. A jövőben azok a gyártók és importőrök lehetnek sikeresek, akik a disztribúciót, az értékesítést és az utánértékesítést egységes stratégiában kezelik. A regionális tapasztalattal rendelkező független importőrök versenyképes alternatívát jelenthetnek az NSC-modellel szemben, különösen az elektromos átállás, a hálózatracionalizálás és a többcsatornás értékesítés térnyerésének időszakában.

Az ICDP (International Car Distribution Programme) egy nemzetközi kutató- és tanácsadó szervezet, amely az autóipari értékesítés, disztribúció és utánértékesítés területére specializálódott. Az ICDP az egyetlen olyan európai szintű független szakmai műhely, amely összehasonlítható adatbázisokra, hosszú távú piackövetésre és gyakorlati tapasztalatra építve készít elemzéseket gyártók, importőrök és kereskedői hálózatok számára.

Forrás: ICDP Executive Briefing 05/25 – NSC or independent importer, a strategic decision; European Car Distribution Handbook 2025.

Nyitókép: ICDP

- Zum Verfassen von Kommentaren bitte Anmelden.

RSS kategória (Hírstart tematika):

További cikkeink a témában

Az oldal fő támogatója

![]()