ICDP

Elektromos autók és a szervizek jövője: még nem fáj, de már látszik a törésvonal

2025.12.30.

Bár az elektromos autók terjedése hosszú ideje a szervizüzletág egyik legnagyobb fenyegetéseként szerepel a szakmai vitákban, a valóság egyelőre árnyaltabb képet mutat. Az ICDP december 9-i webinárja szerint Európa nagy részén az akkumulátoros elektromos járművek (BEV-ek) hatása az aftersales jövedelmezőségére ma még mérsékelt – ugyanakkor a norvég piac már most előrevetíti, mi várhat a kontinens többi országára néhány éven belül.

A BEV az angol Battery Electric Vehicle rövidítése, magyarul akkumulátoros elektromos járművet jelent. Ezek a járművek kizárólag elektromos hajtással működnek, az energiát egy nagyfeszültségű akkumulátorban tárolják, és külső áramforrásról – például nyilvános vagy otthoni töltőpontokról – tölthetők. A BEV-ekben nincs belső égésű motor, üzemanyag-tartály vagy kipufogórendszer, ami egyszerre csökkenti a helyi károsanyag-kibocsátást és alapvetően megváltoztatja a karbantartási és javítási igényeket a hagyományos benzin- és dízeljárművekhez képest.

Az ICDP friss elemzése rámutat: a BEV-ek elterjedése lassabb ütemű, mint ahogyan azt a korábbi előrejelzések feltételezték. A legtöbb nyugat-európai piacon az elektromos autók aránya az újautó-értékesítésben 2025 végén sem éri el a 20 százalékot, miközben a korábbi forgatókönyvek 25–30 százalékos részesedéssel számoltak. Ennek következményeként az autópark egészét tekintve a BEV-ek továbbra is elsősorban a legfiatalabb járműkorosztályokra koncentrálódnak, így a szervizekben megjelenő forgalmuk is korlátozott marad.

A hajtáslánc egyszerűbb felépítése miatt az elektromos autók karbantartási és javítási igénye szerkezetében alapvetően eltér a belső égésű motoros járművekétől. Kevesebb a klasszikus mechanikus alkatrész, ritkábbak a kötelező szervizlátogatások, és számos hagyományos javítási munka – például a vezérléshez vagy a kipufogórendszerhez kapcsolódó beavatkozások – teljesen eltűnik. Az ICDP becslései szerint egy BEV esetében az egy járműre jutó karbantartási és javítási kiadás szegmenstől függően 2–40 százalékkal is alacsonyabb lehet.

Ugyanakkor az elemzés egyértelművé teszi: a „nulla aftersales” elektromos autó továbbra is mítosz. A meghibásodások több mint 60 százaléka azonos a hagyományos autók problémáival, tipikusan ilyen a 12 voltos segédakkumulátor meghibásodása. Amikor pedig javításra kerül sor, annak költsége gyakran magasabb, részben a technológiai komplexitás, részben pedig amiatt, hogy a BEV-ek javítása jelenleg jellemzően a márkakereskedői hálózatokon belül történik.

Az egyik legstabilabb bevételi területet továbbra is a gumiabroncsok jelentik. Az elektromos autók nagyobb tömege és azonnali nyomatéka miatt a gumik kopása jellemzően 20–25 százalékkal gyorsabb, ráadásul a speciális, alacsony gördülési ellenállású abroncsok ára is magasabb. Ez azonban nem feltétlenül a márkaszervizeknek kedvez, mivel a tapasztalatok szerint a gumiabroncsok cseréjénél az ügyfélhűség alacsony, és sokan a független szolgáltatókat választják.

Ahogy az elektromos autók állománya öregszik, új javítási típusok is megjelennek. A norvég tapasztalatok alapján egyre gyakoribbak a futóművel, a fékek korróziójával, illetve az akkumulátorburkolatok tömítési problémáival kapcsolatos beavatkozások. Ezek azonban egyelőre nem képesek teljes mértékben ellensúlyozni a kieső karbantartási volumeneket.

A márkaszervizek számára fontos – de időben korlátozott – előnyt jelent a BEV-tulajdonosok kezdeti lojalitása. A technológiai bizonytalanság és a hosszú, gyakran nyolcéves hajtáslánc- és akkumulátorgaranciák miatt az elektromos autók tulajdonosai az első években jellemzően a gyári hálózatot részesítik előnyben. Az ICDP felmérése szerint a BEV-tulajdonosok közel 90 százaléka ebben a szakaszban tudatosan márkaszervizt választ.

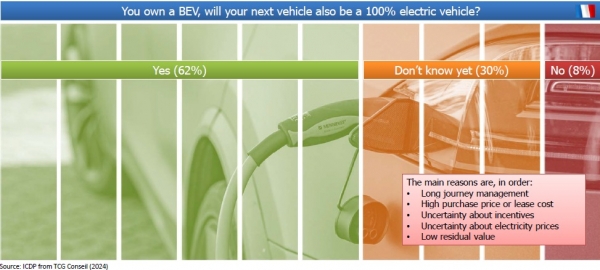

A webinár egy izgalmas témája volt: a BEV tulajdonosok mindössze 62%-a választana biztosan elekreomos autót legközelebb is (forrás: ICDP, TCG Conseil)

Norvégia azonban figyelmeztető példa. Ott, ahol az elektromos autók már tömegtermékké váltak, a kezdeti lojalitás fokozatosan eltűnik. A vásárlók egyre inkább ár- és kényelemérzékenyen döntenek, és a garanciális időszak lejártát követően egyre nagyobb arányban fordulnak a független szervizek felé. Ez a folyamat előrevetíti, hogy a BEV-ek hosszú távon nem jelentenek automatikus védelmet a márkakereskedők aftersales üzletágának.

Az ICDP szimulációi szerint 2025-ben egy átlagos nyugat-európai márkakereskedés esetében az elektromos autók jelenlegi aránya még csak marginális hatással van az aftersales bevételekre és a profitabilitásra. A rendszer egyelőre képes elnyelni a változást. A norvég piac tapasztalatai azonban azt mutatják, hogy ez az állapot nem marad tartós: ahogy az elektromos autók dominánssá válnak az autóparkban, a szervizüzletág strukturális átalakulása elkerülhetetlenné válik.

A kereskedők egy része már most alkalmazkodik: erősíti a használt autókhoz kapcsolódó szervizszolgáltatásokat, a karosszériajavítást, a gumiüzletágat, valamint új karbantartási csomagokat dolgoz ki elektromos modellekre. Az ICDP következő kutatási fázisa valós műhelyadatok alapján kívánja pontosítani, hogy mikor és milyen mértékben válik az elektromos átállás valóban fájdalmassá az európai aftersales piacon.

Egy dolog azonban már most világos: az elektromos autók nem szüntetik meg a szervizek szerepét – de alapjaiban formálják át azt.

Az Autószektoron korábban több ICDP-elemzés is előrevetítette azt a strukturális átalakulást, amelynek egyik legfontosabb következménye most az elektromos autók aftersales-hatásában válik kézzelfoghatóvá. Az ICDP szerint az európai autókereskedelem már belépett abba a korszakba, ahol „aki nem vált, eltűnik a piacról”, mivel a hagyományos üzleti modellek egyre kevésbé képesek alkalmazkodni az elektrifikáció és a digitalizáció által okozott bevételi nyomáshoz. Ugyanezt a folyamatot erősítette meg az a megállapítás is, miszerint Európában strukturálisan túl sok autókereskedő működik, miközben a piac mérete és jövedelmezősége nem indokolja a jelenlegi hálózati sűrűséget – ez különösen érzékenyen érinti az aftersales üzletágat, ahol az elektromos hajtáslánc eleve kevesebb klasszikus bevételi pontot kínál. Az ICDP omni-channel elemzése pedig arra mutatott rá, hogy a jövőben az ügyfélkapcsolatok, a szolgáltatáscsomagok és a digitális jelenlét minősége válik döntővé, mivel önmagában a márkahűség – ahogyan azt az elektromos autók esetében Norvégia példája is mutatja – nem jelent tartós védelmet az aftersales bevételek eróziójával szemben.

Forrás: ICDP – Impact of EVs on aftersales profitability webinar, 2025. december 9. - Az elemzés az ICDP 2025. december 9-én tartott online szakmai webinárján bemutatott prezentációk, szimulációk és kereskedői interjúk alapján készült.

Nyitókép: ICDP

- Zum Verfassen von Kommentaren bitte Anmelden.

RSS kategória (Hírstart tematika):

További cikkeink a témában

Az oldal fő támogatója

![]()