abroncsértékesítés

A második negyedévben zsugorodott az európai abroncspiac, ellentmondásos járműhasználati trendek

2025.08.01.

A második negyedév tendenciái 2025 első félévének eredményeiben is tükröződnek. A személyautó szegmensben a második negyedévben bekövetkezett 4%-os visszaesés az első félév egészére is rányomta a bélyegét. Mind a tehergépkocsi-, mind a mezőgazdasági gumiabroncsok szegmensében a második negyedév lényegében követte az első három hónap tendenciáját. Ennek eredményeként a motorabroncsok kivételével a volumenek elmaradnak a 2019 első félévében (a Covid-válság előtt) elért mennyiségektől: személyautó -2,8%, tehergépjárművek -14,3% és mezőgazdasági gumiabroncsok -47%."

|

ezer darabban kifejezve |

2024. II. negyedév |

2025. II. negyedév |

Változás %-ban |

2024 első félév |

2025 első félév |

Változás %-ban |

|

1. Személyautó abroncsok másodlagos piaca (összesen) |

53.625 |

51.609 |

-4% |

110.902 |

110.336 |

-1% |

|

1/a. nyári személyautó abroncs |

|

|

-9% |

|

|

-6% |

|

1/b. Négyévszakos személyautó abroncs |

|

|

-5% |

|

|

5% |

|

1/c. Téli személyautó abroncs |

|

|

9% |

|

|

8% |

|

2. Teherautó és busz abroncsok másodlagos piaca |

2.579 |

2.452 |

-5% |

5.377 |

5.148 |

-4% |

|

3. Mezőgazdasági abroncsok másodlagos piaca |

190 |

180 |

-5% |

402 |

382 |

-5% |

|

4. Motorkerékpárok és robogók másodlagos piaca |

2.747 |

2.803 |

2% |

6.027 |

6.323 |

5% |

A személygépkocsi- és kisteherautó-abroncsok importja Európába (EU27 és Egyesült Királyság) továbbra is növekszik: 2025 első öt hónapjában a mennyiség 15%-kal nőtt 2024 azonos időszakához képest. Kína szerepe vitathatatlan. Vietnam gyorsan feljebb lépett a vezető importőrök rangsorában, most az ötödik helyen áll, megelőzve Indiát és Indonéziát.

A tehergépkocsi- és autóbusz-abroncsok Európán kívüli importja 2025 első öt hónapjában közel 15%-kal nőtt. A Thaiföldről származó behozatal a teljes mennyiséggel összhangban bővült, és továbbra is a vezető forrás maradt. A Vietnamból származó tehergépkocsi- és autóbusz-abroncsok több mint kétszeres ütemben nőttek, és az ország a behozatal több mint negyedét adta, szemben a 2024. év azonos időszakában mért mintegy ötödével. Kína az importőrök között a harmadik helyre esett vissza, a 2024 első öt hónapjában elért második helyről. Korea kissé növelte részesedését, de az továbbra is jelentősen elmarad a 2019-ben elért aránytól.

Változó mobilitási szokások

Lassabb fellendülés az ingázás terén, nő a vasút szerepe

2024 végére az összesített utasmobilitás Európában megközelítette, de még nem érte el a 2019-es szintet. Az ingázó forgalomtól jobban függő közlekedési módok (busz, villamos, metró) esetében volt a leglassabb a fellendülés. A vasúti közlekedés nagyságrendje ezzel szemben már meghaladta a korábbi csúcsokat, annak ellenére, hogy egyes piacokon a sztrájkokkal kapcsolatos zavarok, a 2024. év eleji rossz időjárás és kapacitást bővítését célzó infrastrukturális munkálatok akadályozták a közlekedést.

Buszok, teherautók

Európa autóbuszparkja a világjárvány idején csökkent, az utazók számának nagyon erős csökkenése miatt a járműveket kivonták a forgalomból. Bár az utasforgalom azóta valamelyest helyreállt, az ingázás csökkenése miatt az utasforgalom továbbra is a járvány előtti szint alatt van. Az új autóbusz-regisztrációk száma 2023-ban és 2024-ben is emelkedett, ami a flották korszerűsítésére és a személygépkocsi-alapú utazásokról való átállásra ösztönző beruházásokat tükrözi.

A tehergépkocsipark esetében a nagyobb kapacitású járművekre való lassú átállás és a hatékonyabb használat (jobb útvonaltervezés, kevesebb üresjárat) továbbra is korlátozza a járműszám növekedését.

Elektromos járművek Európában

A dél- és közép-európai piacok jelentősen elmaradnak a többi régiótól

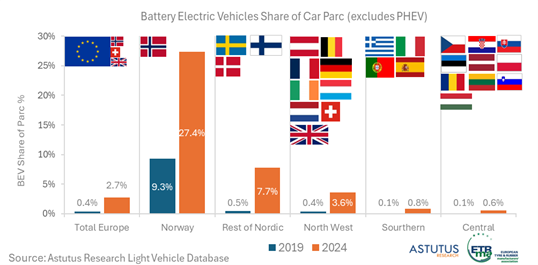

Az Astutus Research szerint 2024 végén a 100%-ban akkumulátoros elektromos autók parkja Európában több mint nyolcszor nagyobb volt, mint 2019-ben, és meghaladja a 8 millió járművet. A teljes autópark arányában ez 2,7%-ot jelentett, szemben az előző év végi 2,2%-kal. A penetrációs arányok tekintetében igen jelentős nemzeti és regionális eltérések mutatkoznak. Norvégiában a BEV-ek (Battery Electric Vehicle, azaz akkumulátoros elektromos jármű) már a járműpark több mint negyedét, több mint 27%-át teszik ki. Az északi régió többi részén az arány elérte a 7,7%-ot; e csoporton belül Dánia az egyetlen európai ország, ahol a penetráció kétszámjegyű, 12%-os. Északnyugat-Európában az arány jelenleg 3,6% (bár Hollandiában és Belgiumban magasabb).

A többi régióban a penetráció még nem érte el az 1%-ot. A déli piacokon jelenleg 0,8%, bár Portugáliában ez a mutató magasabb. Közép-Európában a BEV-járművek aránya mindössze 0,6%. Ezeken a piacokon az első forgalomba helyezések nagyobb hányadát a használt autók behozatala teszi ki, és a BEV-ek aránya továbbra is alacsony.

- A hozzászóláshoz be kell jelentkezni

További cikkeink a témában

Az oldal fő támogatója

![]()