Anyukám is érteni fogja

Anyukám is érteni fogja – Kötelező biztosítás 2. rész

2017.01.08.

KGFB sorozatunk első részében alapvető fogalmakról volt szó, például arról hogyan alakult ki a rendszer Magyarországon, és mik az alapvető tudnivalók. Most onnan folytatjuk, ahol a múltkor abbahagytuk.

Ha bekövetkezett a baj

Sajnos az a helyzet, hogy aki autózik, azt kár is éri. Hátulról belénk jönnek, meghúzzák a kocsit parkoláskor, nem adják meg az elsőbbséget – hogy csak az alapesetek említsük, hagyjuk most a horror sztorikat. A legfontosabb, hogy meglegyen a károkozó.

Ha van rá lehetőség ellenőrizzük is le a beírt adatokat!

A jó ízlés úgy diktálja, hogy ha nincs jelen az, akinek kárt okoztunk, akkor elérhetőségeinket hátrahagyva távozunk a helyszínről. Aki nem így tesz, az egyébként a Ptk.-t szegi meg, ugyanis ez a törvény mondja ki, hogy aki másnak kárt okoz, köteles azt megtéríteni. Aki nem hagy betétlapot, azt pedig sújtsa a dolgozó nép megvetése!

A kék-sárga nyomtatvány kitöltése után elköszönhetünk egymástól. Károsultként ilyenkor meg kell tennünk a kárbejelentést, minél hamarabb, annál jobb! A biztosító az adatok alapján ellenőrzi majd a fedezetet, és ha minden rendben van vele, akkor küldeni fog egy kárszakértőt, aki megállapítja, hogy mekkora a kár, és ezért mennyi kártérítést fizet a biztosító.

Ha nincs fedezet a biztosításon, vagy az pl. díj nemfizetés miatt megszűnt, akkor jön képbe az első részben már említett MABISZ kártalanítási számla.

Mennyit fizet a biztosító?

Ez annyi mindentől függ, hogy tételesen nincs is most idő és hely mindent kifejteni. Tisztázzunk inkább néhány alapelvet, hogy tudjuk értelmezni a biztosító válaszát, illetve a kalkulációt, amit küldenek.

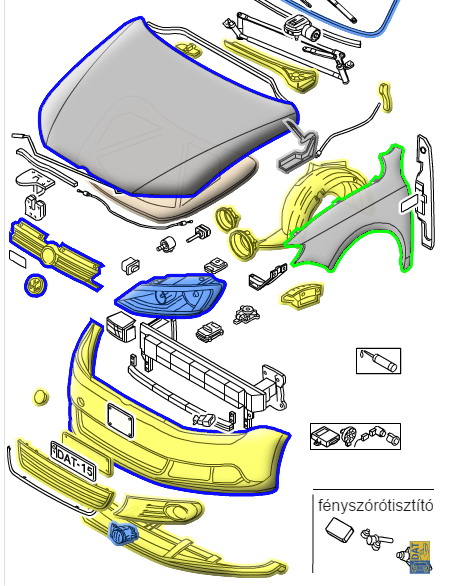

A biztosítók által is használt kárkalkulációs program (Forrás: DAT)

„Persze megint a jómódúak járnak jól” – mondhatnánk, és nem is teljesen alaptalanul. Annak, akinek új autója van, jellemzően 5 évnél fiatalabb, annak nem kell számolnia az avulás, vagy másképpen avultatás lehetőségével. Alapelv a kárrendezésben ugyanis, hogy tilos a káron szerzés. A javítás után nem kerülhet jobb állapotba a kocsink, mint amilyenben előtte volt. Ha például egy elem, ami megsérült és cserélni kell, már korábban is deformált, vagy fénysérült volt, akkor a biztosító nem fogja teljes mértékben állni az új alkatrész árát, hanem bizonyos arányban csökkenti a kifizetést. Ugyanez a helyzet áll fenn akkor is, ha a festékréteg mérésen kiderül, hogy az elem korábban javított volt, ezért kap nagy szerepet használt autó vásárláskor a korábbi károk felderítése.

Számlás, vagy egyezségi kárrendezés

Ezt az intézményt lehet szeretni, vagy nem szeretni, tény, hogy kétféleképpen lehet kártérítést kapni. Az egyik, hogy a javító a javításról szóló számláját eljuttatja a biztosítónak, és az közvetlenül neki térít. Ekkor nekünk szinte semmi dolgunk nincsen.

A másik lehetőség, hogy a biztosító felajánl egy úgy nevezett egyezséges összeget. Ha ez elfogadjuk, akkor a biztosító részéről lezártnak tekinti az ügyet, mi meg azt csinálunk a pénzből, amit akarunk. Ez sok utánajárást igényel, igaz, hogy fennáll a lehetősége annak, hogy nem az egész összeget költjük el a javítása, úgyhogy jut is, marad is.

Azt azért feltétlenül tudni kell, hogy egy egyezség keretében felajánlott összeg köszönőviszonyban sincs a szakszerű javítás költségeivel, pláne ha arról számlát is szeretnénk. Általában ilyenkor be kell érjük utángyártott alkatrészek beépítésével, csere helyett javítással, és nem utolsó sorban a szürke-fekete gazdaságot fogjuk pénzelni a tevékenységünkkel. Mi azonban erről nem tehetünk, a rendszer sokakat kényszerít bele a folyamatba.

Bonus-Malus

Amikor először hallottam erről a párosról, nekem a flipperjátékok bónusz labdái, vagy bónusz pontjai jutottak eszembe, a malus kifejezést egyáltalán nem is ismertem. A fogalmak a KGFB díjak kalkulálásához kapcsolónak, és nem a biztosító határozza meg őket, hanem erről is külön rendelet szól.

Ha valaki nem okoz kárt, akkor nyilvánvaló, hogy a biztosítójának kifizetést sem kellett eszközölnie, tehát jó ügyfélnek számítunk, megérdemlünk egy kis díjcsökkentést. Magyarul a jár a bónusz! Amikor valaki életében először vesz nevére egy kocsit és biztosítás köt, a biztosító nem tud semmit arról, hogy vajon milyen sofőr az illető. Ezért semleges kategóriába sorolja, amit A0-nak (A-nullának) hívnak. (A rendelet A00-nak írja.)

Egy adott biztosítási időszak (praktikusan egy év) után a biztosítók felülvizsgálják a bónusz-málusz besorolást, és a rendelet értelmében előrébb, vagy hátrébb sorolják az ügyfelet. Aki egy évik nem okoz kárt, az egy fokozatot ugrik felfelé. A00-ról B01-re és így tovább 11 év alatt elérhető a B10 fokozat, amelyhez a legnagyobb díjkedvezmény társul.

Azonban ha valaki kárt okoz, akkor azt vissza kell sorolni. A rendeletben egy táblázat segít, hogy honnan-hová sorolják vissza az ügyfelet: egy okozott kár két kategória visszaesést jelent, és ez így meg egészen három káreseményig (ahol már hat helyet lépünk vissza.) Négy, vagy annál több káresemény után nagy bünti van, a legrosszabb besorolást fogjuk kapni automatikusan. Míg bónusz kategóriából 10 db van, máluszból csak 4 db.

Ha valakinek kárt okoztunk és az nem túl nagy, érdemes elgondolkodni azon, hogy saját zsebünkbe nyúlva fizetjük ki a kárt, mert adott esetben előfordulhat, hogy a kedvezőtlenebb KGFB díj hosszabb távon drágább lesz, mint az okozott kár. Ebben az esetben írjunk egy papírt arról, hogy mi történt, mi károsodott, mennyit fizettünk és feltétlenül írjuk bele, hogy a károsult további kárigénnyel nem él az üggyel kapcsolatban.

Biztosítóváltás, átkötés

A rendszer átalakulóban van, mert 2010-ben megváltozott a biztosítási évforduló időpontja. Ez az időpont azért fontos, mert a biztosítóváltás csak az évforduló elérkezésével volt lehetséges. Nos, ez most is így van, azonban a fordulópont nem egységesen december 31-e, hanem a biztosításkötés időpontjától számított egy év. A változással szépen lassan megszűntek az év végi biztosítós kampányok is.

Egy ilyen összehasonlító táblázat sokat segít megtalálni a legolcsóbb ajánlatot

Érdemes tehát észben tartani a saját évfordulónkat és már előtte tájékozódni, hogy melyik biztosítónál mennyiért tudjuk megkötni a kötelezőt. Erre leginkább a különböző alkusz portálok internetes felülete alkalmas, hiszen ezeken az oldalakon adataink megadása után azonnal megkapjuk a rangsort.

Végül egy jó tanács: érdemes minden autósnak regisztrálnia magát valamelyik alkuszcégnél, hiszen így lesz egy profilunk, amelyben összes adatunk el van tárolva, így egy újabb év elteltével nem kell azokat újra megadni. Ezen kívül minden más biztosítás megkötéséhez is használhatjuk az oldalt.

Reméljük sikerült tisztába tenni a KGFB-vel kapcsolatos alapvető tudnivalókat.

- A hozzászóláshoz be kell jelentkezni

További cikkeink a témában

Az oldal fő támogatója

![]()

2026.04.07